摘要

▍陕西省“煤电一体化”龙头,业绩持续向好

公司为陕投集团旗下“煤电一体化”上市公司,23年电力、煤炭、热力及其他业务营业占比分别为75.93%、21.00%、3.07%。截至24年7月,公司已核准煤电装机1725万千瓦,在役装机1123万千瓦;截至24年5月,核定煤炭产能3000万吨/年,已投产2400万吨/年,在建600万吨/年。

▍旗下电厂以“坑口”为主,“煤电一体化”有效熨平煤、电周期性波动

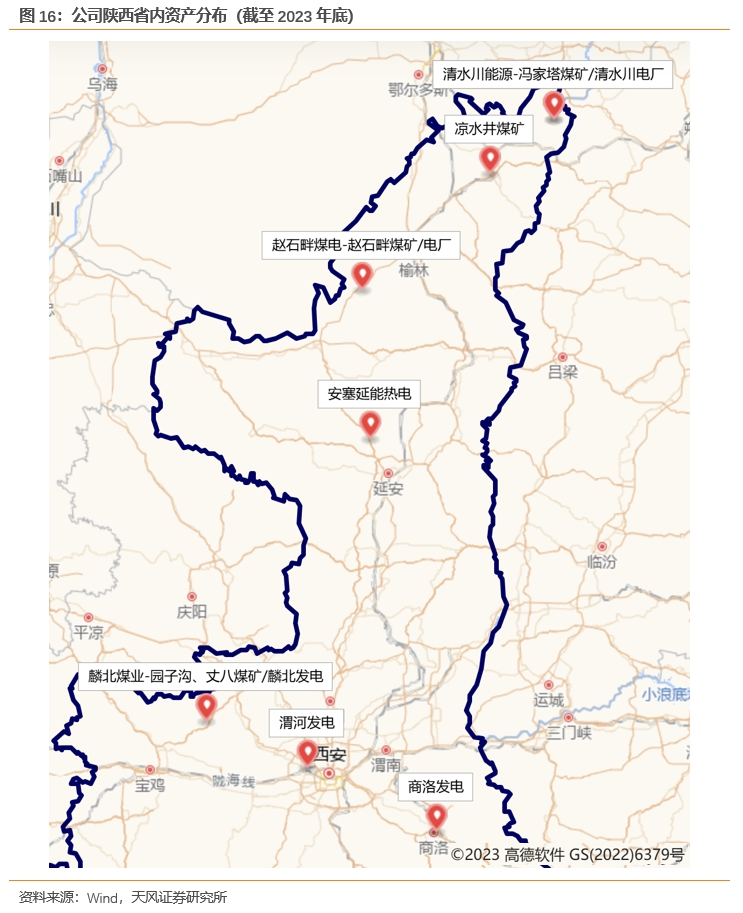

公司旗下清水川能源、赵石畔煤电、麟北发电、吉木萨尔电厂均为坑口电厂,整体煤电一体化/坑口电站容量占比为69.64%,旗下电厂长协煤比例达到100%,23年旗下煤炭自用比例74.74%,处于较高水平,并表现出明显的提升趋势。23年度电燃料成本为0.126元/KWh,具备显著优势。

展望后续:(1)赵石畔煤电旗下存量200万千瓦装机年耗煤约396万吨,约占在建煤炭产能的66%;(2)清水川能源旗下存量460万千瓦火电装机年耗煤量约1234万吨,超出冯家塔煤矿整体煤炭产能;(3)麟北煤业旗下存量70万千瓦火电装机年耗煤量约169万吨,约占存量煤炭产能的21%。

▍紧跟电改步伐,收入水平与稳定性仍存上升空间

一方面,容量电价政策出台,2024H1陕西省煤电容量电费月度均价为0.023元/KWh,且未来固定成本补偿比例有望进一步提升;另一方面,公司下属火电机组深度调峰技术优势突出,具备参与深度调峰的能力,未来伴随电力政策持续推进和辅助服务市场完善,公司旗下火电机组有望优先受益。

▍“高资产匹配度煤电一体化公司”如何定价?——DCF估值

受益于“煤电一体化”布局,公司资产投入后经营性现金流获得显著提升,且近几年相对稳定,按毛利占比测算,公司火电度电盈利接近6分。未来三年来看,公司在建资产陆续投产,预计2024-2026年分别实现营业收入221.31、238.71、261.58亿元,同比分别增长13.77%、7.86%、9.58%;实现净利润48.58、52.64、58.02亿元,实现归母净利润30.07、32.87和36.07亿元,同比分别增加17.68%、9.28%和9.75%。

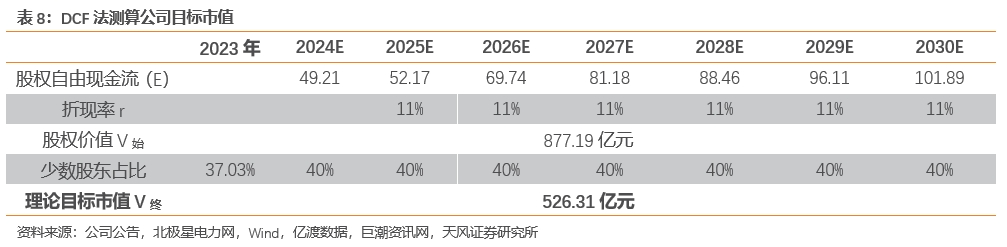

我们采取【DCF模型】对公司进行估值,核心假设为:①远期火电度电净利润0.058元/KWh;②远期资本支出主要为储备火电、煤炭资产;③2030年后长期增速g=0,折现率r=11%。基于上述假设,我们测算公司目标市值为526.31亿元,对应目标价14.04元/股,对应2024年PE 17.50倍,对应空间40.91%(截至2024年10月15日)。

▍风险提示:宏观经济下行、煤炭价格波动、电力价格波动、装机规模扩张不及预期、公司未来发展战略调整、产能等数据或有统计误差、测算假设存在误差等

]article_adlist-->

]article_adlist-->

正文

1.陕西省“煤电一体化”龙头,业绩持续向好

由煤炭开发起步,业务板块向电力行业扩展。公司成立于2003年,原名为汇森煤业开发有限责任公司,由华秦投资与秦龙电力共同发起设立。2005年,公司开发凉水井煤矿;2015年起,公司通过控股麟北发电、吉木萨尔发电、渭河发电、清水川能源、赵石畔煤电、商洛发电等公司,实现火电装机的快速扩张,业务布局拓展至电力领域,并于2018年完成股份制改革,更名为陕西能源投资股份有限公司。2020年11月,公司股权结构调整,陕西投资集团成为公司大股东。2023年,公司正式在深交所主板上市。

陕西投资集团旗下“煤电一体化”上市公司。截至2024H1,公司大股东为陕西投资集团有限公司,直接持有公司64.31%股份。榆能汇森与长安汇通的持股比例均为8%。公司实控人为陕西省国资委,通过陕西投资集团和长安汇通集团间接控股公司,合计持股比例为72.31%。

公司业务以电力为主,煤炭、热力为辅。电力方面,截止2024年7月,公司已核准煤电装机规模达到 1725 万千瓦,其中在役装机1123万千瓦,在建及筹建装机602万千瓦;煤炭方面,截至2024年5月,公司下属4座煤矿,核定煤炭产能共计3000万吨/年,其中已投产产能2400万吨/年,在建产能600万吨/年,同时,设计产能400万吨/年的丈八煤矿项目正在办理核准。从营收结构来看,2023年公司电力业务、煤炭行业、热力及其他业务分别实现营业收入147.70、40.85、5.97亿元,占比分别为75.93%、21.00%、3.07%。

“煤电一体化”保障稳定性,整体业绩持续向好。受益于公司的“煤电一体化”布局,公司整体盈利水平相对稳定。2021年受高煤价影响,公司净利润有所下滑,2022年后伴随上网电量、电价提高叠加内部煤炭自用量增加,公司盈利水平得到显著修复。2023年、2024H1公司分别实现营业收入194.53、105.75亿元,同比分别变动-4.10%、+14.36%,分别实现归母净利润25.56、15.41亿元,同比分别增长3.30%、16.70%。

财务状况优秀,资产负债率降低。从现金情况来看,伴随公司前期主要资产落地,经营状况步入正轨,其经营性现金流连续增长,2023年经营性现金流为71.33亿元,显著高于投资性现金流支出;从资产负债率来看,公司债务压力近年来有所降低,截至2024H1资产负债率为54.53%,较优的财务状况有望有效支撑公司业务发展。

2. “煤电一体化”模式保障盈利,上下游资产同步扩张

2.1. “煤电一体化”模式盈利稳定性突出,有效熨平煤、电周期性波动

电力系统改革持续推进,煤电资产调节性与支撑性价值凸显。新型电力系统建设下,新能源装机规模不断提高,占比持续提升,但风光发电受地域环境限制较大,风电日波动最大幅度可达装机容量的 80%,且呈现一定的反调峰特性;光伏发电受昼夜、天气、移动云层变化的影响,同样存在间歇性和波动性。而火电采用同步发电机技术,可以根据电网的频率、电压情况瞬时调整其有功和无功功率输出,在维持电力系统稳定性以及故障穿越能力方面,较风电和光伏具有显著的优势。因此,保持合理容量的火电机组对保障供电可靠性具有重要意义。

受煤、电行业周期性波动与机组利用率下滑影响,煤电资产经营未来或面临一定压力。一方面,煤炭企业与电力企业分别位于煤电产业链的上、下游,伴随煤价波动,其盈利水平通常呈反向波动,煤价上升则直接导致煤电企业盈利能力下滑,业绩面临压力;煤价下降则可能降低煤企收益,影响保供。另一方面,伴随新能源装机的持续扩张,未来火电机组容量利用率或将不断下降,从而可能导致机组收益下滑,影响企业投资积极性。

政策端强调能源保供安全,保障机组合理盈利,促使煤电资产回归“公用事业”属性。装机方面,2022年8月,电规总院发布《未来三年电力供需形势分析》,提出在保证安全的前提下,加快推进明确煤电建设,同时尽快新增规划煤电项目落实,适时新增规划一批电源储备项目,夯实托底保供基础,压实电力供应保障的基本盘;收益方面,2023年11月,两部委发布《关于建立煤电容量电价机制的通知》,明确表明煤电向基础保障性和系统调节性电源并重转型的新形势,并提出从2024年开始,将煤电单一制电价调整为两部制电价,其中容量电价水平根据转型进度等实际情况合理确定并逐步调整,充分体现煤电对电力系统的支撑调节价值,确保煤电行业持续健康运行。

在上述背景下,“煤电联营”渐成趋势,多家传统煤炭企业布局电力板块。根据北极星电力网统计,2022-2023年国内火电新增核准火电机组约1.67亿千瓦,其中煤电联营机组占比约34.8%。其中,国家能源集团、中煤能源集团、陕煤集团等多家大型煤炭企业均有煤电装机新增。

“煤电一体化”经营模式顺应政策导向与行业趋势,盈利稳定性突出。我们选取几家典型公司,以其作为代表将煤炭企业、火电企业和煤电联营企业2019-2023年盈利水平进行对比:

对比上述公司ROE水平,由于2021-2022年煤价大幅上涨,煤炭企业ROE水平显著提高,火电企业ROE则显著下滑,甚至出现亏损,而对比煤电联营企业,其ROE水平较为平稳,盈利稳定性相对较强。测算上述三类企业19-23年ROE的平均标准差,煤炭企业、火电企业、煤电联营企业分别为5.09%、6.19%、3.33%,煤电联营企业盈利能力受煤价的边际影响明显较弱,“煤电一体化”模式有望有效熨平煤、电周期性波动。

2.2. 成本端:旗下电厂以“坑口”为主,上下游资产匹配度较高

公司煤电一体化和坑口电站装机容量占比69.64%。截至2024年7月,公司已投产装机火电装机规模为1123万千瓦,在建及筹建装机602万千瓦。从电厂类型来看,旗下清水川能源、赵石畔煤电均配套有煤矿,是典型的煤电一体化坑口电站;麟北发电就近使用园子沟煤矿的煤泥和矸石等燃料,吉木萨尔电厂处于新疆煤炭资源富集区,具有坑口电站优势。整体来看,公司已核准的装机容量中,煤电一体化/坑口电站容量占比达到69.64%。

从用煤口径来看,得益于“煤电一体化”布局,公司长协煤比例达到100%,2023年旗下煤炭自用比例达到74.74%。2022、2023年公司煤炭产量分别为1990.02、2328.94万吨,其中销售+库存量分别为653.02、588.20万吨,经测算,其自用量分别为1336.99、1740.74万吨,比例分别达到67.18%、74.74%,整体处于较高水平。

展望后续资产扩增,赵石畔煤电旗下尚有600万吨/煤电煤炭产能在建,同时已核准200万千瓦煤电装机,除此之外公司暂无坑口电厂新增。按照公司赵石畔煤矿产出煤炭平均热值5000大卡、火电利用小时4800小时、标煤耗294.47g/KWh测算,项目公司旗下存量200万千瓦装机年耗煤约396万吨,约占在建煤炭产能的66%,考虑核准装机后则超出在建煤炭产能上限。

按照上述测算方法(清水川能源煤炭平均热值4300大卡,平均标煤耗343.30g/KWh;麟北煤业煤炭平均热值4500大卡,平均标煤耗324.07g/KWh):①清水川能源旗下存量火电装机(460万千瓦)年耗煤量约1234万吨,超出冯家塔煤矿整体煤炭产能;②麟北煤业旗下存量火电装机(70万千瓦)年耗煤量约169万吨,约占存量煤炭产能的21%。

同时,考虑清水川能源电厂和赵石畔煤电与凉水井煤矿产地接近,结合公司自供煤占比,或可享受凉水井矿业煤炭供应。

“煤电一体化”布局下,公司发电燃煤成本远低于常规火电企业。2023年公司火电发电量443亿KWh,燃料成本55.64亿元,对应度电燃料成本为0.126元/KWh,对比常规火电企业,根据各公司年报,2023年华能国际、浙能电力、国电电力度电燃料成本分别为0.365、0.341、0.282元/KWh,公司“煤电一体化”布局下,燃料成本具备明显优势。

2.3. 收入端:紧跟电改步伐,收入水平与稳定性仍存上升空间

容量电价政策出台,火电盈利稳定性有望增强。2023年11月,两部委发布《关于建立煤电容量电价机制的通知》,提出适应煤电功能加快转型需要,建立容量电价机制并制定各省份电价水平,将现行煤电单一制电价调整为两部制电价。次月,陕西省发布《关于建立煤电容量电价机制有关事项的通知》,确定煤电容量电价按照回收煤电机组一定比例固定成本的方式确定,陕西电网2024~2025年煤电容量电价为每年每千瓦100元(含税)。2024H1陕西省煤电容量电费月度均价为0.023元/KWh,达到较高水平。

一方面,根据两部委《关于建立煤电容量电价机制的通知》,2024-2025年多数地区固定成本比例为30%左右,部分煤电功能转型较快的地方适当高一些,而2026年起将各地通过容量电价回收固定成本的比例提升至不低于50%;另一方面,根据陕西省《关于建立煤电容量电价机制有关事项的通知》,对于纳入受电省份电力电量平衡的跨省跨区外送煤电机组,送受双方应当签订年度及以上中长期合同,明确煤电容量电费分摊比例和履约责任等内容,同时赵石畔煤电、清水川能源三期(在建)、吉木萨尔发电项目均配套特高压外送线路。未来公司整体容量电价水平有望进一步提升。

另外,在构建新能源为主体的新型电力系统趋势下,未来高参数、大容量、深度可调节性火电机组将是行业不可或缺的中坚力量。公司下属火电机组深度调峰技术优势突出,具备参与深度调峰的能力,在役的 16 台机组中,15 台已具备深度调峰能力。未来伴随电力政策持续推进和辅助服务市场的逐渐完善,公司旗下火电机组有望优先受益。

3. “高资产匹配度煤电一体化公司”如何定价?

3.1. “煤电一体化”布局下公司火电盈利水平较高,现金流优质

受益于“煤电一体化”布局,公司资产投入后经营性现金流获得显著提升。根据公司公告,公司2019-2020年集中投产一批火电资产,其中,清水川能源二期(2×100万千瓦)、赵石畔煤电一期(2×100万千瓦)为2019年投产,商洛发电(2×66万千瓦)、麟北发电(2×35万千瓦)为2020年投产。新增资产投产后公司经营现金流得到显著提升,且在“煤电一体化”布局下,近几年现金水平相对稳定。

2023年公司净利润(税后)为40.59亿元,扣除投资收益、减值损失、营业外收支等其他收益/损失后,主营业务净利润为40.23亿元,参考火电与煤炭业务毛利水平,公司火电业务毛利占比为66.12%,则对应净利润为26.60亿元,对应度电盈利为0.060元/KWh(2023年公司火电发电量为443.00亿KWh)。

3.2. 从“DCF”视角看“煤电一体化”资产估值

未来三年来看,公司在建资产陆续投产,为公司业绩贡献一定增量。火电方面,公司赵石畔煤电二期(2×100万千瓦)、商洛发电二期(2×66万千瓦)、延安热电(2×35万千瓦)处于核准状态;煤炭方面,公司园子沟煤矿东翼(200万吨/年)进入联合试运转,赵石畔煤矿(600 万吨/年)建设进度按期推进。按照上述核心假设,我们预计公司2024-2026年可实现净利润48.58、52.64、58.02亿元。

展望远期,公司仍有一系列项目储备,从而继续为公司贡献利润增量。火电方面,24年6月公司完成收购国电投(信丰)发电有限公司51%股权并投资建设信丰电厂二期2×1000MW机组项目;煤炭方面,公司正在争取核准丈八煤矿(400 万吨/年),冯家塔煤矿正在申请400万吨/年产能扩增,另外,公司24年5月成功竞得甘肃省环县钱阳山煤矿采矿权。

我们按照每年2台的建设节奏进行假设,公司当前已公布的储备项目预计于2029年全部完成投产。从经营数据来看,电量方面,根据公司2024H1经营数据,公司24H1完成发电量240.99亿千瓦时,同比增长12.58%,且陕西省前7月火电发电量增速达到8.40%,因此我们预计短期内公司发电水平相对稳定,远期伴随新能源装机规模持续提升,公司发电水平或有所降低;电价方面,在无火电资产新增的情况下,公司24Q1归母净利润同比增长15.30%,利润保持较优水平,因此我们预计电价水平相对稳定。综合前文及上述分析,我们对公司远期业绩水平进行测算。

我们参考公司“现金流量表补充资料”计算公司的【股权自由现金流】,同时还需考虑后续“资本性支出”。资本性支出方面,公司2021-2023年构建固定资产、无形资产和其他长期资产支付的现金分别为41.31、44.40、46.00亿元,公司未来装机增长节奏相对放缓,我们给予后续资本性支出30-40亿预测;折旧及摊销方面,公司2023年合计折旧及摊销为24.19亿元;对于后续新增项目,根据公司公告,公司“新建信丰电厂2×100万千瓦项目”与“麟北煤业园子沟矿井及选煤厂项目” 预计总投资分别约78.96、83.89亿元,工程投入金额占比我们取总预算的90%。(折旧年限按20年计算)

长期增速(g)方面,考虑火电资产逐渐回归公用事业属性,其盈利模式趋稳,在公司未来无新增资产的假设下,保守估计给予公司2030年后g=0;折现率(r)方面,根据亿渡数据根据国标制定的各行业财务基准收益率,煤炭行业r为11%,火电行业r为9.5%,考虑近三年市场整体走势,我们保守给予公司折现率r=11%。基于上述假设,我们对公司股权价值V始进行测算,V始=877.19亿元,对少数股东部分,公司2023年归母净利润/净利润为37.03%,考虑公司后续资产扩增带来的项目公司股权稀释,我们假设未来少数股东占比为40%,剔除少数股东部分后,计算得公司目标市值526.31亿元,对应目标价14.04元/股,对应2024年PE 17.50倍。

4. 盈利预测及估值

4.1. 盈利预测

结合章节3.2表6核心经营数据假设,我们预计公司2024-2026年可实现营业收入221.31、238.71和261.58亿元,同比分别增加13.77%、7.86%和9.58%;可实现归母净利润30.07、32.87和36.07亿元,同比分别增加17.68%、9.28%和9.75%。

4.2. 估值

综合章节3.2分析,我们采取【DCF模型】方式对公司进行估值分析,测算得到公司目标市值526.31亿元,对应2024年PE为17.50倍,对应目标价14.04元/股。

截至2024年10月15日收盘,公司市值为373.50元,对应空间为40.91%。

5. 风险提示

宏观经济下行风险:如果未来经济增长放慢,全社会用电量增长速度将放缓,有可能造成弃水、弃风、弃光情况,对公司发电水平产生不利影响。

煤炭价格波动风险:公司煤炭与电力业务占比较高,煤价波动可能对公司盈利造成影响。

电力价格波动风险:随着电力体制改革推进,市场化交易电量比例持续提高,跨省区交易比例大幅增长,现货交易加快推进,交易品种日趋完善,电力市场竞争异常激烈,市场化交易电价面临一定的下行压力。

装机规模扩张不及预期:公司未来有较高的装机增长规划,为公司业绩主要增长点之一,但项目的核准、建设及并网投产仍存在一定不确定性,若项目推进情况不及预期,则可能对公司未来业绩造成一定冲击。

公司未来发展战略调整风险:本报告分析及测算基于公司的公用事业属性和业绩稳定性,若公司未来发展战略出现一定调整,则可能对上述特点产生一定影响。

产能等数据或有统计误差:本报告对公司资产情况进行了详细拆解,其统计可能存在一定误差,仅供参考。

测算假设存在误差风险:测算相关假设具有一定主观性,可能存在误差,仅供参考。

文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《陕西能源:“煤电一体化”典型标的,稳定现金流特质凸显》

对外发布时间:2024年10月15日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

郭丽丽 执业证书编号:S1110520030001

张樨樨 执业证书编号:S1110517120003

杨嘉政 联系人

(转自:郭丽丽的研究札记)

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP